低金利化が進む住宅ローンの今後の金利動向は?

住宅ローン金利が8%超の時代があったことをご存知でしょうか。

2016年1月に日銀がマイナス金利政策を発表したのち、

住宅ローン金利は、全期間固定金利のフラット35ですら1%を切るものが登場しました。

今後、住宅ローンの金利はどうなるのでしょうか?

これ以上住宅ローン金利が下がることはないとも言われていますが、

本当なのか、住宅ローンの金利動向に迫ります。

注文住宅を検討されている方に有名ハウスメーカー各社の特徴やポイントを比較できる資料を送ります。さらに住宅補助金に関する専門的なアドバイスを提供いたします。補助金の種類や条件、申請手続きなどについて、わかりやすく解説いたします。

- 【作成無料】簡易的な間取りを作成してほしい

- 【一括依頼】相場から大手ハウスメーカーを簡単に比較したい

- 【アドバイス無料】費用を抑えるために住宅補助金に関する専門的なアドバイスが欲しい

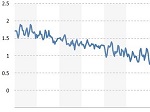

近年の住宅ローン金利の動き

住宅ローン金利はここ数年ずっと

「低金利」といわれ、原則として下がり続けています。

まずは2011年以降、実際の金利推移を見てみましょう。

| 年 | 月 | 金利 |

| 2011年 | 1月 | 2.41% |

| 6月 | 2.49% | |

| 2012年 | 1月 | 2.14% |

| 12月 | 2.01% | |

| 2013年 | 1月 | 1.99% |

| 6月 | 2.03% | |

| 2014年 | 1月 | 1.80% |

| 6月 | 1.73% | |

| 2015年 | 1月 | 1.47% |

| 6月 | 1.54% | |

| 2016年 | 1月 | 1.54% |

| 2月 | 1.48% | |

| 3月 | 1.25% | |

| 4月 | 1.19% | |

| 5月 | 1.08% | |

| 6月 | 1.10% | |

| 7月 | 0.93% | |

| 8月 | 0.90% | |

| 9月 | 1.02% | |

| 10月 | 1.06% | |

| 11月 | 1.03% | |

| 2021年 | 1月 | 0.530% |

※2011年~2015年までは年2回、2016年は毎月の金利、2021年まで飛びます

金利は多少上下しながらも、

方向性としてはずっと下落していることがわかります。

しかし、金利の下落には限界があります。

銀行も企業である以上、利益を得る必要があります。

一定の事務手続きや管理コストを超えるだけの金利を得なければならないのです。

表を見てみると、フラット35の金利は、2016年7、8月に1%を切りました。

しかしその後1.06%にまで回復しました。

これはある意味、1%が低金利の限界ということではないでしょうか?

ネット銀行1社のサンプルですし断言はできませんが、

更なる低金利化は難しいのではないかと思います。

2021年1月には、また1%を下回っています。

金利がどこまで下がるかは不透明ですが、

少なくとも今後大幅に下落する余地はありません。

ならば考えるべきポイントは、

今後の“金利の流れ”ではないでしょうか?

そこで経済との関係を見てみましょう。

金利はどのように決定するのでしょうか。

住宅ローン金利と経済の関係

住宅ローン金利は以下のレートと深い関係があります。

【変動金利は短期プライムレートと連動】

短期プライムレートとは、銀行が信用度が高い

優良な企業等へ貸し付けを行う際の金利です。

景気が良く、設備投資や新規出店などが増えると

借入れを希望する企業が増える(=借入れ需要が高まる)ため

金利が上がるとされています。

【固定金利は10年国債利回りと連動】

10年国債利の利回りは、市場の動きで決まります。

特性として将来予想に影響される傾向があるので注意が必要です。

景気が悪い状態でも、「これから景気が良くなるのでは」と

みんなが考えると上昇することがあるからです。

■2021年1月からの金利

実際に2016年11月、国債の利回りは上昇基調となりました。

新型コロナウィルスと金利の関わりが重要です

イールドカーブ・コントロールの金融政策と新型コロナウィルスの経済対策を考えると、2020年とあまり変わらないのではと予想できます。

(2021年1月31日現在)

経済の動きをはっきり予見することはできませんが、

少なくとも単発の好材料ならば日銀が調整することも可能なようです。

日銀は長期金利について、当面の目標を「金利0%」と公表しています。

そのためすぐに大きく上がることはなさそうです。

少なくとも日本に限っていえば、すぐに景気が良くなるとは考えにくいです。

そのため住宅ローン金利も、変動、固定ともに大きく上昇するとは思えません。

ただし、あくまで「急上昇」は考えにくいというだけであり、

景気が上がると考えるに足るいいニュースがあったり、

他国の市場に影響されることで若干の上昇はあり得ます。

住宅購入を考えている人は経済ニュースや、

国債の利回りをチェックすることで上昇傾向を見逃さないようにしましょう。

今後の住宅ローンはどうなるのか?

仮に低金利が今後続くとして、

更なる金利低下はあり得るのでしょうか?

実はマイナス金利導入後、

各金融機関の利益は圧迫されています。

苦しい企業運営のなか、

これ以上の金利の低下は難しいかもしれません。

では今後新たな借入れを行う際に、

これ以上有利な条件になることはないのでしょうか?

これについては2つの方向性が考えられます。

金利が下げられない分、団信の保障を手厚くしたり、

事務手数料の引き下げを図ったりすることで差別化を図るという方向性です。

銀行でのサービスや連携するクレジットカードのポイント優遇など、

さまざまなサービスが考えられます。

金利が低く利益が薄い分だけ、回収率を高める方針です。

今でも審査結果によって適用金利が高くなることはありますが、

今後はより顕著になるかもしれません。

金利の見通しは確実なものではありません。

しかし現状を把握し、傾向を知ることは大切です。

これから住宅購入を考えている人は、

経済について知り、時勢に合った住宅ローンに加入してください。

注文住宅を検討されている方に有名ハウスメーカー各社の特徴やポイントを比較できる資料を送ります。さらに住宅補助金に関する専門的なアドバイスを提供いたします。補助金の種類や条件、申請手続きなどについて、わかりやすく解説いたします。

- 【作成無料】簡易的な間取りを作成してほしい

- 【一括依頼】相場から大手ハウスメーカーを簡単に比較したい

- 【アドバイス無料】費用を抑えるために住宅補助金に関する専門的なアドバイスが欲しい

おすすめ関連記事

関連ページ一覧

何千万円という借入を行う住宅ローンでは、より金利が低い変動金利を選択する人が多い傾向にあります。少しの金利差が、総返済額で考えると何十万円もの差を生み出す以上、金利を重視するのは当然かもしれません。しかし、変動金には金利上昇という注意点があります。低金利が長期化する中、若い住宅購入者の中には金利上昇...

注文住宅のように大きな買い物をする際には、ある程度の思い切りが必要です。しかし、思い切り過ぎると後にローン返済に苦しむ可能性もあります。考えたくもないことですが、住宅ローンの返済がきっかけで、人生そのものが破たんしてしまう人も、実際に存在するのです。ここでは、住宅ローンにありがちな誤算をご紹介します...

住宅を購入・建築しようと思った時、ほとんどの人は住宅ローンを利用します。しかし住宅ローンは誰でも組めるわけではなく、一定の基準を基に金融機関の審査があります。場合によっては審査に通らず、住宅ローンが組めない可能性もあるため、家の購入を考えている人にとっては恐ろしい壁に思えるかもしれません。住宅ローン...

思い切って家を買おう!と決断しても、住宅ローンを組むことへの怖さはありますよね。大きな借金を抱えることになるのに、その仕組みがわからないと不安になります。例えば「固定金利だから安心」といわれる「フラット35」「変わらないという金利はどの時点で決まるのか?」「銀行のローンではないと聞くけれど、じゃあ誰...

2016年1月のマイナス金利以降、住宅ローンの金利は超低金利時代に突入しました。16年8月以降は、ネット銀行だけでなく、メガバンクでもフラット35sの金利が1%を切る金融機関が出てきています。変動金利との差が少ない今、全期間固定金利のフラット35は魅力が増しています。しかし、フラット35の適用を受け...

借入金利が軒並み超低金利時代の今、金利はないに等しいとも言われますが、実際に金利はどの程度支払額に影響するのでしょうか?また、もし金利の影響が小さいのならばどのように住宅ローンを選択すればいいのか考えてみたいと思います。夢の注文住宅を一緒に築き上げましょう!注文住宅を検討されている方に有名ハウスメー...

住宅ローン金利が8%超の時代があったことをご存知でしょうか。2016年1月に日銀がマイナス金利政策を発表したのち、住宅ローン金利は、全期間固定金利のフラット35ですら1%を切るものが登場しました。今後、住宅ローンの金利はどうなるのでしょうか?これ以上住宅ローン金利が下がることはないとも言われています...

2016年はマイナス金利の影響で、もともと低かった住宅ローン金利が更に低くなった年でした。2021年以降も、このまま超低金利が続くのか?、上昇に転じるのかが気になるところです。最近の住宅ローン動向やトレンドを幅広く見ていきます。夢の注文住宅を一緒に築き上げましょう!注文住宅を検討されている方に有名ハ...

住宅ローンの金利は低ければ低い方がいい、という人は多いです。確かに、毎月返済額に直結するので金利は重要です。金利だけを基準にした場合、変動金利を選ぶ人が多くなりますが、超低金利だからこその落とし穴も存在します。あまり知られていない変動金利のリスクについて解説します。夢の注文住宅を一緒に築き上げましょ...

住宅ローンの諸経費は、物件価格の5%前後が相場といわれています。5%とはいえ、もともとの購入価格が高額なためその金額は軽視できません。大きな借り入れを行うときですので、支出は少ないほうがいいと考えるのが普通でしょう。ですが、この諸経費には今後の住宅ローンを守るために必要な費用も含まれているため、単に...

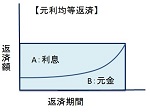

住宅ローンにおいては、元利均等返済という返済方法を選択するのが一般的です。変動金利、期間選択型固定金利、フラット35など金利形態に関わらず、特に指定しなければ、元利均等返済という返済方法になるのですが、その特徴についてご存知の方は少ないのではないかと思います。住宅ローンを組むなら知っておきたい元利均...

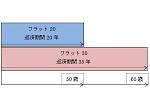

皆さんは、住宅ローンの「フラット35」を2本立てで組むことができるのをご存知でしょうか?住宅ローンは金利変動で返済額が変わることはありますが、元本が変わることはありません。そのため、返済の途中で教育費の負担が重くなったり、定年を迎えて返済が苦しくなる方も多くいます。そのような事態に備え、2本の住宅ロ...

以前は、住宅ローンは稼ぎ主である夫が加入するというのが一般的でした。しかし共働き世帯が増え続けているうえ、産休や育児休業制度も充実してきています。妻が就業しているならば、妻の収入も当てにするのが自然ではないでしょうか。妻の収入分も上乗せすれば、借入額も増やせます。これを収入合算といいますが、収入合算...

住宅ローンの組み方のひとつに、夫婦それぞれがローンを組むという方法があります。“夫婦の財布は同じ”と考える人は、「どうしてわざわざ住宅ローンを2つにするのだろう?」と疑問を持つかもしれません。また、1人がローン名義人になり、もう片方が連帯保証人になれば済むという考えもありますよね。夫婦で別々に住宅ロ...

住宅ローンを親が組み、いずれ子どもがローンを引き継ぐのが親子リレー返済です。親世帯が高齢であったり、子どもが若く年収がまだ低いなど、親子リレーローンを利用したいケースも多いですが、現在の日本では、あまり一般的な借り方にはなっていません。仕組みが分かりにくいうえに、金融機関ごとに適用条件が異なるので利...

「お金が戻ってきますよ」と、単純に紹介されることも多い住宅ローン控除ですが、要件や申請方法の規定があります。どんな要件を満たす必要があるのか、見ていきましょう。夢の注文住宅を一緒に築き上げましょう!注文住宅を検討されている方に有名ハウスメーカー各社の特徴やポイントを比較できる資料を送ります。さらに住...

住宅ローンの何十年という長い返済期間には、病気や離職、事故や想外に家族が増えるなど、予想できない出来事が生じる時もあるでしょう。また、突発的な事由がなくとも、元々無理なローンを組んでしまったために、じわじわと返済が厳しくなることもありえます。これらの事態によって住宅ローンが返せなくなったとき、どのよ...

地震や噴火、大型台風など、近年災害リスクは高まっています。憧れのマイホーム、注文住宅を検討している場合、特に災害への不安は大きいではないでしょうか。マイホームが被災すると、住宅ローン返済に上乗せして修繕費をねん出しなければなりません。家が全壊しても住宅ローンが残ってしまうという最悪のケースもあるなか...

日本人の国民性として借金を嫌う文化は根強いです。年配の人だけではなく、クレジットカードに若い頃から馴染んでいる世代でも、借金に対する抵抗が強いのを感じます。むしろ雇用が安定しない現代人のほうが、高額な住宅ローンへの警戒感は強いのかもしれません。そのような背景もあり、「住宅ローンは早く返済したい」とい...

理想の家づくりを実現するために【PR】

快適な生活を手に入れるためには注文住宅を建てることが理想的ですがデメリットも多く、成功するには注意が必要です。

失敗しやすい注文住宅を成功に導く最も重要なカギは

設計に充分な時間をかけることです。

特に間取りは非常に重要であり、家族の要望に合わせた部屋の配置が大切になってきます。

大工である私がたくさんのお客様から家づくりに悩んでなかなか進展しない時に見つけたのが「タウンライフ家づくり」でした。

「タウンライフ家づくり」では、複数のハウスメーカーがあなただけの「オリジナルの家づくり計画」を提案してくれます。

実際に利用してみて、私が感じたメリットは以下の5つです。

POINT

- 無料でわずか3分でネットで申し込みができる。

- 大手34社を含む1,080社以上のハウスメーカーから選ぶことができる。

- 注文住宅専用の間取り図や資金計画、土地情報や補助金制度の情報が手に入る。

- 他社の見積もりを見せることで、大幅な値引きが得られる。

- 限定のプレゼントも実施している。

選べる1,080社の中には大手34社のハウスメーカーも含まれているのは大きいです。

実際に、某ハウスメーカーさんから素晴らしい間取りを提供していただきました。

「強引な勧誘がないか」と心配していましたが、電話での勧誘は一度もありませんでした(メールでの勧誘はありました)

申込者全員にもらえる成功する家づくり7つの法則は50P以上の大ボリュームの情報量でした。これだけでもかなりお得だと感じました。

▼更に詳しく知りたい人は▼

タウンライフ家づくりの評判と口コミを徹底的に調べてみた

他社の見積もりがあったおかげで、300万円以上の値引きに成功した方もいます。

あなたも理想の注文住宅を手に入れたいのであれば、ぜひおすすめします!

▼公式サイトはこちらからご覧ください。 ▼