皆さんは、住宅ローンの「フラット35」を

2本立てで組むことができるのをご存知でしょうか?

住宅ローンは金利変動で返済額が変わることはありますが、

元本が変わることはありません。

そのため、返済の途中で教育費の負担が重くなったり、

定年を迎えて返済が苦しくなる方も多くいます。

そのような事態に備え、

2本の住宅ローンを組む「ダブルフラット」があります。

はたして、一体どんな制度なのでしょう?

注文住宅を検討中の方へ

住宅会社から無料で家づくりのプランがもらえる「タウンライフ家づくり」を利用すれば、

- 理想を叶えてくれる住宅メーカーが見つかります

- 複数社の見積りを比較するから適正価格が分かります

- 間取りや土地の提案がもらえて家づくりが一気に進みます

\3分で完了!/

ダブルフラットとは?

日本住宅支援機構のフラット35はご存知だと思います。

そのフラット35を2本立てで組むのが「ダブルフラット」であり、

返済期間の異なるローンを組み合わせることも可能です。

「フラット35」は35年返済のローンですが、

その他に返済期間が20年以下のフラット20もあり、

好きなほうをベースに借入し、

その上にもう一本上乗せでローンを借りることができるのです。

なお、フラット20の返済期間は15年以上20年未満となります。

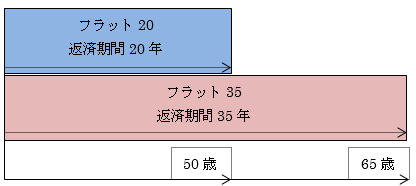

【ダブルフラットイメージ】

30歳で借入を行った場合、

フラット20は50歳で、フラット35は65歳で返済が終了します。

※フラット35とフラット35、もしくはフラット20とフラット20の組み合わせも可能です。

借入額が変わらないならば、

1つのローンでもあまり変わらないような気もしますが、

フラット20には大きな特性があります。

それは、返済期間が20年以下の場合、低い金利が適用されるのです。

また、ライフプランに合わせた返済ができるのも大きなメリットです。

ダブルフラットの活用法

「文章だけではメリットがよく分からない」

という声が聞こえてきそうですね。

フラット20とフラット35を組み合わせた、

ダブルフラットの効果がいかほどなのか?

- 【子供が生まれたばかりの夫婦】

- 【定年までに住宅ローンの残高を減らしたい】

こちらの2つの事例で見てみましょう。

- 前提条件

- 借入額3,000万円(融資9割以下)

- 元利均等返済、ボーナス払いなし

- フラット20金利 年0.99%

- フラット35金利 年1.10%

ケース1 子供が生まれたばかりの夫婦

■家族構成

・父親(会社員)

・母親(育休中)

・子供0歳

・できればもう一人希望

この家庭の場合、子供をもう一人望んでいることもあり、

教育費がかさむ15年目以降の返済額を抑えたいと考えています。

そのため、返済期間15年のフラット20と

35年で返済するフラット35を組み合わせることします。

借入比率はフラット20が1,000万円、フラット35が2,000万円とします。

| 毎月返済額 | |

| フラット20(15年返済) | 5万9805円 |

| フラット35 | 5万7394円 |

当初の返済額は、毎月11万7,199円ですが、

16年目以降の毎月返済額は5万7,394円に抑えることができます。

早く返済をすることでそのままフラット35を借りたときより、

総返済額の抑圧効果もあります。

| 総返済額 | 差額 | |

| フラット35のみ | 36,157,985円 | ダブルフラットを利用すると、約128万円の軽減効果 |

| ダブルフラット利用時 | 34,870,143円 |

教育費が重くなる時期に住宅ローンの負担が減るのはうれしいですね。

住宅ローンと学費のピークをずらすことで、支出が効率的になります。

ケース2 定年までに住宅ローンの残高を減らしたい

■家族構成

・夫婦2人

共働きでだが、退職後は収入ほぼ年金のみであるため、

定年までにローンを少なくしたい。

ケース1に比べて早期返済の必要性が高いため、

借入比率は各1,500万円の半々とします。

| 毎月返済額 | |

| フラット20(20年返済) | 6万8,917円 |

| フラット35 | 4万3,045円 |

当初の返済額は11万1,962円ですが、

20年目以降は4万3,045円まで返済額が軽減します。

定年後の負担が大きく減れば、

老後の不安がかなり軽くなるのではないでしょうか?

総返済額の差は以下の通りです。

| 総返済額 | 差額 | |

| フラット35のみ | 36,157,985円 | ダブルフラットを利用すると、約153万円の軽減効果 |

| ダブルフラット利用時 | 34,618,920円 |

なお、フラット35には住宅が一定の基準を満たすと、

金利が優遇される「フラット35S」があります。

適用条件を見させば、こちらの特例も受けることができます。

ダブルフラット利用時の注意点

将来の負担軽減に有効なダブルフラットですが、

諸経費が多くかかるという注意点もあります。

なぜかというと、事務手数料や抵当権の設定費用、

印紙税等が各借入れごとに必要になってくるからです。

団体信用生命保険も2つ分加入しなければならないため、

団信保険料も割高になります。

また、ダブルフラットを取り扱っていない金融機関もあります。

申し込みたい金融機関が決まっているときは、

事前に取り扱いの有無を確認しておきましょう。

まとめ

総返済額や将来の返済額が有利になりますが、

住宅ローンの諸経費の負担が大きいのが注意点です。

そのため、当初からフラット35を利用して

繰り上げ返済を行うほうがいいという人も多いかもしれません。

しかし、予定通りに繰り上げ返済できるか不安な人や、

住宅ローンをライフプランに沿った形で組みたい人には、

ぜひ「ダブルフラット」をおすすめしたいです。

興味を持たれた方は積極的に検討してみてください。