住宅ローンにおいては、

元利均等返済という返済方法を選択するのが一般的です。

変動金利、期間選択型固定金利、フラット35など金利形態に関わらず、

特に指定しなければ、元利均等返済という返済方法になるのですが、

その特徴についてご存知の方は少ないのではないかと思います。

住宅ローンを組むなら知っておきたい

元利均等返済の仕組みについて、

もう一つの返済方法と比較しながらご説明します。

注文住宅を検討中の方へ

住宅会社から無料で家づくりのプランがもらえる「タウンライフ家づくり」を利用すれば、

- 理想を叶えてくれる住宅メーカーが見つかります

- 複数社の見積りを比較するから適正価格が分かります

- 間取りや土地の提案がもらえて家づくりが一気に進みます

\3分で完了!/

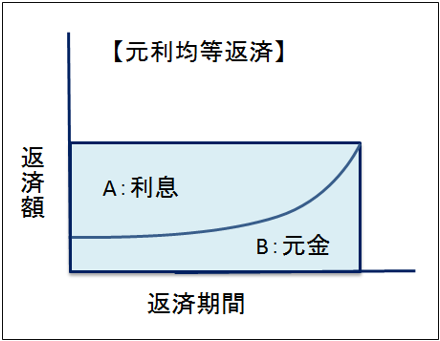

元利均等返済とは

元利均等返済とは、元金と利息を足した毎月返済額(下図A+B)が、

返済期間を通じて一定額となる返済方法のことです。

金利が一定であれば返済額が変わらず、返済計画が立てやすいとされています。

当初は返済額における利息の割合が大きいため、

元金がなかなか減らないというデメリットがありますが、

物入りな借入期の返済額を抑えることができるメリットがあります。

返済イメージ図(元利均等返済)

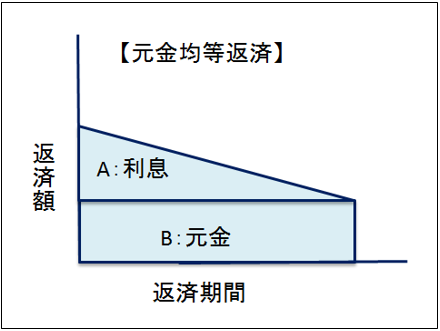

元金均等返済とは

もう1つの返済方法として、元金均等返済があります。

これは、毎月一定の元金と、残りの元金から計算した利息を

合計(下図A+B)して返済する方法です。

元金均等返済に比べて元金の減りが早く、総返済額も抑えられます。

しかし返済開始時期の負担が大きいため、返済リスクが高く注意が必要です。

返済イメージ図(元金均等返済)

総返済額にどれくらい影響するのか?

元利均等返済と元金均等返済では、

借り入れ条件が同じ場合、総返済額にどのくらい差があるのでしょうか?

第1回目の返済額と、総返済額を比較してみます。

【前提条件】

- 借入れ額 3,000万円

- 返済期間 30年

- 金利3.0%

| 返済方法 | 第一回目返済額 | 総返済額 |

| 元利均等返済 | 12万6,481円 | 45,533,160円 |

| 元金均等返済 | 15万8,333円 | 43,500,000円 |

※シミュレーションは概算となります。

総返済額は元金均等返済のほうが200万以上安くなりますが、

やはり借入当初の返済額が一番大きいというのはハードルが高そうです。

元金均等返済は新築住宅の購入よりも、

退職間近にマイホームをリフォームする場面に向いていそうです。

また、元金均等返済は取り扱いのない金融機関も多いです。

もし元金均等返済を希望する場合は事前に金融機関に確認しておきましょう。

なお、フラット35や財形住宅ローンではどちらの返済方法も選択可能です。

元利均等返済のメリット・デメリット

元利均等返済と元金均等返済を比較してみましたが、

一般的な返済方法である元利均等返済の特徴や注意点を改めて見てみましょう。

- 返済額が一定のため事前の返済計画が立てやすく、返済時にもペースをつかみやすい

- 元金均等返済に比べ、借入時の返済額が抑えられるが、当初は利息の割合が多く元金がなかなか減らない

- 総返済額が元金均等返済より多くなる

元利均等返済で気を付けるべきは、元本がなかなか減らないことです。

新築住宅は入居と同時に一定額価値が下がるため、

購入から数年でマイホームを手放すことになると、

住宅の売却価格が住宅ローンの残高を上回る可能性があります。

こういった問題を防ぐためにも、少なくとも5年程度は、

多少の誤算や予定外の出費があっても大丈夫なよう備えておきたいですね。

一方、元金がなかなか減らないからこそ、

早い時期の住宅ローン借り換えが効果的とも言えます。

メリット・デメリットは表裏一体のため、特徴を知り返済時に役立てたいところです。

また、この仕組みを知っておけば、

繰り上げ返済のときに元金を多く減らす「返済期間短縮型」と、

総返済額を減らす効果は小さいながらも、

毎月の負担を軽くできる「返済額軽減型」の違いがより分かりやすくなります。

※ここでは繰り上げ返済については記載しておりません。詳しくは住宅金融普及協会HPをご参照ください。

まとめ

住宅ローンを取り扱う金融機関では、元利均等返済が一般的です。

「毎月返済額が一定である」という分かりやすさから、

敢えてその仕組みを解説してくれる金融機関は少ないようです。

仮に仕組みを説明してくれていたとしても、

住宅ローンを組む際は金利選択や頭金の工面など、

考えることが多すぎて説明が情報の中に埋もれてしまうこともあるでしょう。

しかし、住宅ローンを安全に返済していくためにしっかり理解しておきましょう。