二世帯住宅は、別々に家を建てるよりも、

建築費が抑えられるほか、同居の子が家を相続するならば、

相続税の優遇も受けることができます。

同居といっても、

二世帯住宅なら一定のプライシーが保たれますし、

三世代同居ならば祖父母からの子育て支援も受けやすいでしょう。

いいことばかりに見える二世帯住宅ですが、

注意すべき点もあります。

その一つが「名義をどうするか」という問題です。

名義がトラブルになるケースとは?

また、その解決方法はあるのでしょうか?

注文住宅を検討中の方へ

住宅会社から無料で家づくりのプランがもらえる「タウンライフ家づくり」を利用すれば、

- 理想を叶えてくれる住宅メーカーが見つかります

- 複数社の見積りを比較するから適正価格が分かります

- 間取りや土地の提案がもらえて家づくりが一気に進みます

\3分で完了!/

二世帯住宅の名義の基本は、出資比率

二世帯住宅で多いのは、

親の土地に二世帯住宅を建てる、というケースです。

この場合、土地の名義は親のままで、

家を共有名義にするのが一般的になります。

このとき、「土地はお父さんの名義だから

家はこちら(子世代)の名義にしよう」という話にはなりません。

というのも、家の名義は出資比率に応じて行うのが基本だからです。

もし、半分ずつ建築費用を負担したにもかかわらず、

子世代の名義にしてしまうと、

親が支出した分が贈与とみなされ贈与税が課される可能性があります。

そのため、二世帯住宅の多くは共有名義なのです。

「共有名義」の何が問題なのか

親子で住んでいるのだから共有名義でも問題ないのでは?

と疑問に思う人もいるでしょう。

確かに、出資比率に応じて共有名義にすればスマートです。

しかし、相続人間の意思疎通を図っておかないと、

相続時に問題が発生する可能性があります。

同居によって相続税の優遇がある

相続時にどんな問題が発生する可能性があるのでしょうか?

問題を知る前に、「小規模宅地の特例」についてご紹介します。

これは、同居家族が親の土地を相続したときに、

相続税の評価額を8割減にすることができるという特例です。

本特例は、非同居の親族でも

適用を受けられないわけではありません。

しかし、他に同居親族がいる場合は、

非同居の親族は適用を受けることができなくなります。

つまり子どもが複数いる場合に、子どもの1人が親と同居すると、

残りの兄弟姉妹は小規模宅地の特例が受けられなくなってしまうのです。

非同居の兄弟姉妹が不満に思う可能性も

おそらく、二世帯同居を決めたときに同居の子どもは、

「親の面倒を見る、その代り土地は受け継ぐ」

という想いがあると思います。

土地を相続する際は、相続税も優遇されるし合理的ですよね。

しかし、他の兄弟姉妹にとってはどうでしょうか?

同居し、土地を受け継ぐことを

好意的に見てくれる兄弟姉妹も多いでしょうが、

なかには親の土地に家を建てたこと、

親の土地を単独承継することに不公平感を抱く人もいるかもしれません。

もし相続時に、他の兄弟姉妹が家の権利を主張したらどうなるのか、

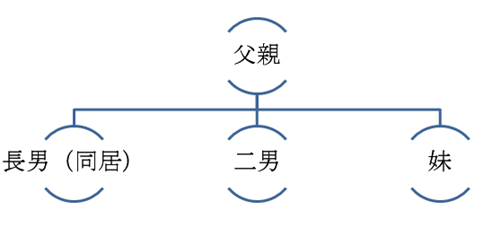

下記の家族構成で考えてみましょう。

※子どもは全て既婚とする

妻に先立たれた父親と、長男家族が同居していましたが、

父親もついに亡くなってしまいました。

その際、長男は同居していたこと、

相続税の特例があることを理由に土地と家を受け継ごうしようとしました。

しかし、二男と妹が土地と家の権利を主張してきました。

3人で共有名義にすることも可能ですが、

3人にはそれぞれ家族がいるため、

もし二男や妹が亡くなると兄弟姉妹の配偶者や

その子どもが権利を取得することになります。

長男としては、将来の揉め事を回避するためにも、

土地と家の名義は単独にしたいと考えています。

この場合の解決方法としては、

長男が土地と家を取得する分、

現金を二男と妹に渡すというのが現実的です。

しかし肝心の現金がない、という事態も考えられます。

最悪の場合、土地と家を売却し、

利益を3人で分けるということになります。

しかし、二世帯住宅は他の住宅に比べ流通性が低く、

換金しにくいという問題があります。

更地にして売却するにしても解体費用がかかりますし、

売却は最後の手段にしたいです。

相続トラブルを回避する方法は?

兄弟姉妹の間でトラブルを回避するには、

当初から長男名義にしておくことが有効です。

しかし、そのための資金がないといときはどうすればいいでしょうか?

そんな時は、親から資金提供を受け、

子どもが購入代金を支出するという手段があります。

親からの贈与を受けよう

漫然と親から資金提供を受ければ、贈与税がかかってしまいます。

しかし、

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税(以下、「住宅資金贈与の特例」)」

という特例があります。

本特例を利用すれば、かなりの金額が非課税になるのです。

| 住宅取得の時期 | 平成28年1月~ 平成29年9月 | 平成29年10月~ 平成30年9月 | 平成30年10月~ 平成31年6月 |

| 良質な住宅の場合 | 1,200万円 | 1,000万円 | 800万円 |

| 上記でない住宅の場合 | 700万円 | 500万円 | 300万円 |

※消費税10%で住宅を取得した場合は、非課税上限が上がります。

平成28年12月に良質な住宅

(省エネが耐震等級など一定の要件を満たした住宅)を取得したならば、

1,200万円まで親からの贈与が非課税になります。

子どもの年齢が20歳以上であることや、

年間所得が2,000万円以下であるといった条件はありますが、

贈与対象は「土地の取得」「住宅購入」「増改築費用」などと幅広いです。

これらの用途で親から資金提供を受け、

子が建築費用を負担すれば、建物は子ども名義にすることが可能です。

ただし、親の土地の上に子ども名義の家を建てる以上、

他の兄弟姉妹の了解を取っておくことは重要です。

前述の例で相続時に、長男がいきなり

「家の名義は自分だから俺の家だ」と主張するのは、

他の相続人との間に亀裂を生む可能性があります。

相続は土地や建物だけでなく、

親の相続財産すべてを受け継ぐ包括的な行為です。

家の名義で心証が悪くなれば、

他の財産での話し合いにしわ寄せが行きかねませんし、

そもそも、その後の兄弟姉妹の関係が悪化しては、

デメリットの方が大きいといえます。

親以上に、他の兄弟姉妹との話し合いをして決めることが望ましいですね。

二世帯住宅の名義まとめ

メリットが多い二世帯住宅ですが、

親と同居するということは、親が没した後のことまで考える必要があるといえます。

特に名義をどうするのかは、二世帯住宅を建てる前に、

兄弟姉妹に納得してもらいたいです。

将来の話し合いがぐっと楽になること考えられるからです。

そこまでしてはじめて相続時に、

「二世帯住宅にしてよかった」と思えるのではないでしょうか。

参考:直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁