思い切って家を買おう!と決断しても、

住宅ローンを組むことへの怖さはありますよね。

大きな借金を抱えることになるのに、

その仕組みがわからないと不安になります。

例えば「固定金利だから安心」といわれる「フラット35」

「変わらないという金利はどの時点で決まるのか?」

「銀行のローンではないと聞くけれど、じゃあ誰と契約することになるの?」

などなど、小さな疑問点がいっぱいです。

意外と知られていないフラット35について、

成り立ち・背景から特徴までご紹介します。

注文住宅を検討中の方へ

住宅会社から無料で家づくりのプランがもらえる「タウンライフ家づくり」を利用すれば、

- 理想を叶えてくれる住宅メーカーが見つかります

- 複数社の見積りを比較するから適正価格が分かります

- 間取りや土地の提案がもらえて家づくりが一気に進みます

\3分で完了!/

フラット35を売っているのは誰?

フラット35は銀行でも取り扱っていますが、

実は販売元は『住宅金融支援機構』といって、政府が作った機関になります。

銀行は販売代理店としてフラット35を売っているということになります。

イメージとしては保険に近いです。

最近、スーパーやショッピングモールで

複数の保険会社の商品を扱っている店舗がありますよね。

その店舗で保険を申し込んでも、

実際には○×生命、△×損保など保険会社さんと契約していることになります。

申し込み店舗が銀行、契約をした保険会社が

住宅金融支援機構(以下:機構)だと考えるといいでしょう。

ただ、保険と違うところがあります。

それは金利を各銀行が決定するという点です。

保険販売は、代理店が商品内容や保険料を変えることはできませんが、

フラット35の場合は、同じ「住宅金融支援機構のフラット35」なのに、

取り扱い金融機関ごとに金利や手数料が異なるのです。

また、フラット35に限らず住宅ローン商品の金利は

ローン契約時の金利が適用されます。

申込時ではありませんので、多少金利が上下することかもしれないことを知っておきましょう。

フラット35と銀行ローンとの違い

お金を借りて利子(金利)をつけて返す、住宅を担保として提供する。

こういった基本的な構造はどの銀行の住宅ローンと同じです。

ただし、いくつか異なる点があります。

機構の目的は、「ローリスクで質のいい住宅を国民に供給すること」。

銀行は営利目的で住宅ローンを取り扱っています。

銀行ローンは金利を得て利益を得るのが目的です。

しかし機構は「ローリススクで質のいい住宅を国民に供給する」

という理念をもっています。

これは一体どういうことでしょうか?

ローリスクとは?

返済リスクを抑えるための全期間固定金利です。

全期間固定の場合、返済額が変わらないので返済計画が立てやすい、

家計管理がしやすいなどの利点があります。

急に返済額が増えて家計が破綻するというリスクが小さいということですね。

また、機構は利益最優先ではないので、

全期間固定金利でありながら

比較的低い金利設定をできるというメリットもあります。

質のいい住宅とは?

フラット35は質のいい住宅供給を目指しているため、

銀行ローンと比較すると物件要件が厳格です。

例えば面積要件。

一戸建ての場合、住宅の床面積70平方メートル以上。

マンションなどの場合、専有面積30平方メートル以上が要件です。

他にも耐久性や建築基準法など、

物件が所定の要件を満たしている必要があります。

具体的には第三者機関に物件検査を依頼し証明書を発行してもらいます。

なお、検査費用の相場は10万円程度です。

この「質のいい住宅」というキーワードは、借入れ金利にも影響してきます。

この後で住宅性能に対する優遇金利を紹介しますので、

ここでは物件要件が厳格だということを記憶しておいてください。

機構が設立された背景として、戦後の人口増加に伴う住宅不足が挙げられます。

戦後は住宅の需要が増え、質の悪い家が多く建てられました。

また、無理な住宅ローンを組んだことによる住宅ローン破産も多かったのです。

その教訓からローリスクで質のいい住宅を供給するための機構が発足したのです。

フラット35の3つの特徴とメリット

ここまで、フラット35の背景を主に見てきました、

続いて商品性における特徴についてもご紹介します。

特徴1:固定金利

フラット35最大の特徴である

「金利がずっと変わらない固定金利」

という点は私たちにとってどのようなメリットがあるのでしょうか?

固定金利ということは「返済額が変わらない」ということでもあります。

返済額の変動がなければ、返済計画を立てやすいです。

シミュレーションが作成しやすく、将来の家計状況を見極めて

借入れしたい人にとっては大きなメリットです。

ただし、安定性が高い分変動金利よりも金利水準は高くなります。

金利を少しでも低く抑えたいという人にとってはデメリットにも感じるかもしれません。

とはいえ、「変動金利の金利が低いのは借入れ当初だけ」

という可能性もありますので、一概に「固定金利は金利が高い」ということはできません。

メリット・デメリットは慎重に判断する必要があります。

特徴2:高性能の住宅は金利優遇がある

フラット35には「フラット35S」という金利優遇があります。

これはより質のいい住宅が受けられる金利優遇で、詳細は以下のようになります。

【優遇金利】

適用金利がマイナス0.25%となる

【優遇期間】

Aプラン 当初10年間金利優遇

Bプラン 当初5年間金利優遇

金利優遇期間がプランAとBで異なりますが、

より高性能の住宅に、より長期の優遇が適用されるという仕組みです。

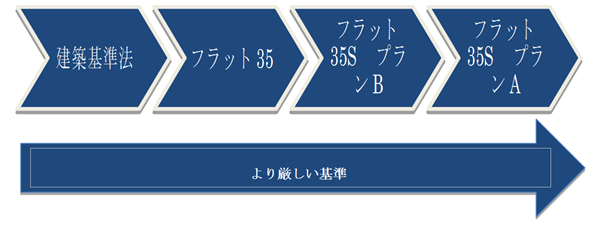

プランA、Bともに通常のフラット35にしても建築基準法よりも厳しい住宅基準となっており、

これらの住宅基準を図にしたのが下になります。

「高性能住宅」の中身について

金利の優遇は毎月返済額に直接関わる部分なので気になりますね。

では、「質が良い」の定義はどんなものなのでしょうか。

ここで重視される項目は大きく4つになります。

- 省エネルギー性

- 耐震性

- バリアフリー性

- 耐久性・可変性

こういった項目についての技術基準を満たしていることが必要です。

4つ全ての基準を満たす必要はなく、特定の性能を選ぶことも可能です。

なお、4つの項目はプランAとBで共通です。

同じ項目ではありますが、その中でより基準の厳しいのがプランAと考えてください。

特徴3:中古住宅にも対応

フラット35は中古住宅でも利用可能です。

大きな特徴としては、物件価格だけでなく、

リフォーム費用も住宅ローンに組み込めることです。

リフォーム費用を別途新たに借りると住宅ローンより金利が高くなるのが通常です。

また、諸費用も別途発生してしまうので、1つの住宅ローンに組み込めれば経済的です。

中古住宅に対応したフラット35は、

大きく「フラット35リフォーム一体型」と「フラット35リノベ」があります。

両者は適用基準や金利が若干違いますので、

購入方法や購入物件に合わせて利用することが大切です。

自由にリフォーム可能な「フラット35リフォーム一体型」

中古住宅の購入と一緒にリフォーム工事を行う、

という時に2つの資金を合算して借入れができます。

リフォーム内容に制限はなく、自由にリフォームすることが可能です。

次に紹介する「フラット35リノベ」と違いは、このローンだけの金利優遇はありませんが、

条件を満たしていればフラット35Sの金利優遇を受けることができます。

フラット35Sは質のいい住宅が対象ですので、

比較的新しい家を購入する人に向いているかもしれませんね。

基準は厳しいが金利優遇のある「フラット35リノベ」

リフォーム(リノベーション)代金と物件購入費用を合算して

借入れできる点は先のリフォーム一体型と同じです。

ただしこちらは、リフォーム内容がその住宅の性能を向上させるものでなくてはなりません。

項目としては省エネルギー性や耐震性など、フラット35Sで紹介したものと同じです。

リフォーム内容に制限はありますが、

この要件を満たせば年0.6%、金利を引き下げることが可能です。

中古住宅の購入を検討しており更に、

「耐震性や耐久性を重点的にしっかりリフォームしたい」という人に向いています。

※各優遇の詳細条件・申し込み基準・期間などは

日本住宅支援機構「フラット35」にてご確認ください。

フラット35の新団信とは?

団信とは「団体信用生命保険」の略で、

元々は住宅ローンの残高と死亡保険金が連動した生命保険になります。

ただし今では死亡保障だけでなく、病気や介護保障、

場合によっては入院や失業までカバーしたものが登場しています。

実は、フラット35の団信は平成29年9月末までは、

どんなタイプのものも保険料が別途必要でした。

しかし平成29年10月1日以降、

死亡保障タイプは保険料が無料になり、保障の幅も広くなりました。

より使い勝手がよくなったことを是非とも知っておいてください。

金利だけ見れば変動金利のほうが低いですし、物件検査などの手間もかかります。

しかし、超低金利の今、変動金利と固定金利の差は小さいといえます。

また、条件や適用基準を満たせば金利優遇を受けることも可能です。

「せっかくだから高性能の家を建てたい・欲しい」という人は、

フラット35の優遇制度を利用して、

よりお得なローンを利用してみてはいかがでしょうか?

「金利が高い固定金利はまったく考えてなかった」という人も、

ぜひ選択肢のひとつとして検討してみてください。