夫婦共働きだから住宅ローンも夫婦で組もう、

という考えは一般的になりつつなります。

しかし、育児休業を取得し復帰の予定でいても、

思う通りにいくとは限らないのが現状です。

もし、退職により世帯収入が減ってしまうと、

住宅ローン返済計画に大きな狂いが生じます。

会社復帰の壁を乗り越えるための強い味方、

『パパ・ママ育休プラス』という制度をご紹介します。

注文住宅を検討中の方へ

住宅会社から無料で家づくりのプランがもらえる「タウンライフ家づくり」を利用すれば、

- 理想を叶えてくれる住宅メーカーが見つかります

- 複数社の見積りを比較するから適正価格が分かります

- 間取りや土地の提案がもらえて家づくりが一気に進みます

\3分で完了!/

パパも取得できる、育児休業

「夫婦で住宅ローンを組んだ途端、予想外の妊娠発覚!

なんてことになったらどうしますか?」

妻の健康を気遣いつつ、

夫婦でワーキングママへの準備を始めましょう。

まず、育児に専念できる期間を見積もります。

「育児休業」は、幼い子どもの育児にかかる休業のため、

取得期間が原則1年と長く、父母ともに取得可能です。

出産後すぐの復帰には不安がありますから、

職場環境にもよりますが、

できれば最大公約数的な取得を目指したいですね。

ここで、パパ・ママ育休プラスの前に、

通常の育児休業制度をおさらいしましょう。

育児休業のメリット

育児休業を「会社を休めるだけの制度」と考えてはいけません。

さまざまな経済支援があります。

育児休業中

- 雇用保険から「育児休業給付」という給付金がある

- 健康保険料、厚生年金保険料 申し出により支払い免除

- 雇用保険料 休業中は保険料負担なし(ただし、会社から給料が出る場合は除く)

- 所得税 育児休業給付金は非課税のため、所得税は引かれない

その他のメリット

- 育児休業は、父親も取得可能

- 復帰後も就学までは子どもの看護休暇が認められる

育児休業給付金は、育児休業の取得期間によっても変わりますが、

大体それまでのお給料の6割程度が受給可能です。

保険料負担なしに、しかも所得税も引かれず

それだけの給付金が得られるのは大きいですね。

ただし、所得税が引かれないということは住宅ローン控除額もなくなります。

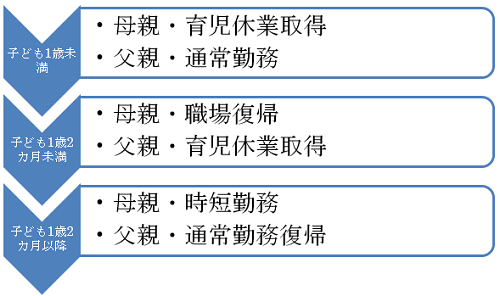

パパ・ママ育休プラスとは

育児休業の概要をご紹介しましたが、

パパ・ママ育休プラスは、この育児休業を更にパワーアップさせたものです。

既述の通り、原則として

育児休業を取得できるのは子どもが満1歳になるまでです。

しかし、母親だけでなく父親も育児休業を取得すれば、

子どもが1歳2か月まで延長できるのです。

具体的な利用方法として、

母親が職場復帰する1歳の時期に、

父親が育児休業を取得するのが効果的とされています。

産後の職場復帰時は、

母親が精神的・体力的に消耗することが予想されます。

また、それまでそばにいた母親が仕事に行くことで、

子どもの気持ちが不安定になることもあるでしょう。

父親が育児休業を取得することで母子のケアを行うのです。

パパ・ママ育休プラスのモデルケース

お子さんの誕生後、すぐに父親が育児休業を取得していたら、

育児休業は原則1回となっているため、

期間を分けて2回取得する、というのはできません。

しかし、出産直後に母親から育児休業を取得した場合は、

1年後に再度育児休業を取得することも可能です。

出産から8週間以内は母体の健康を

気遣うための産休期間中(母親が働けない法定休業)のため、

通常の育児休業とは区別されるからです。

どうしても職場復帰が難しい時は

産後の復職は簡単とは言えません。

いくら夫婦で協力しても、産後の肥立ちが悪い、

子どもが双子である、保育所が見つからない

などの理由でどうしても職場復帰ができないこともあるでしょう。

その時は無理せず機会を待ちましょう。

子どもが生まれて物入りな時期に、

世帯収入が減るのは不安も大きいでしょうが、

教育費が本格的にかかるのは

小学校高学年、または中学入学以降です。

教育費と住宅ローンの両立が苦しくなる前の社会復帰を目指しましょう。

育休中の返済が苦しかったら

若い世帯であれば返済期間の延長を

銀行へ打診してみてもいいでしょう。

しかしすでに完済年齢が65歳以降の場合は、

返済期間を延ばすのは得策ではありません。

世帯収入が減って大変な時期かもしれませんが、

当初の予定通りしっかり住宅ローンを返済していきたいです。

節約や、一時的に返済額を減額してもらうといった方向で相談してみましょう。

パパ・ママ育休プラスまとめ

当初の予定より世帯年収が減ると、

住宅ローンの返済計画は大きく崩れます。

しかし、育児休業を取得すれば、収入減は一時的となります。

節約が好きで、家計のやりくりも得意、という夫婦なら別ですが、

基本的には世帯収入は減らしたくないものです。

夫婦共働きを続けるために、使える制度は最大限利用していきましょう。