最近ではほとんどの保険に、

団体信用生命保険(以下:団信)の加入が義務付けられています。

団信に加入しておけば、ローン契約者に万が一のことがあった場合でも安心です。

それに生命保険の死亡保険金が加われば更に心強いです。

しかし、「保険の見直し」がネットでも店頭でも気軽にできる昨今、

生命保険の保障額を最小限に抑える家庭も多いです。

また、住宅ローンの支払いが団信によって免除されたとしても、

固定資産税やメンテナンス費用は発生します。

もう一つの保障として、

「収入保障保険」への加入も検討してみてはいかがでしょうか。

注文住宅を検討中の方へ

住宅会社から無料で家づくりのプランがもらえる「タウンライフ家づくり」を利用すれば、

- 理想を叶えてくれる住宅メーカーが見つかります

- 複数社の見積りを比較するから適正価格が分かります

- 間取りや土地の提案がもらえて家づくりが一気に進みます

\3分で完了!/

収入保障保険とはどんな保険?

収入保障保険は生命保険の一種で、

被保険者に万が一のことがあった場合に死亡保険金が受け取れる、というものです。

定期型生命保険のように、一定期間が過ぎると保障はありません。

特徴は受け取り方で、お給料のように分割で受け取ることができます。

保険期間中、いつ亡くなるかに関係なく、

契約時に定めた回数の年金を受け取れるものもありますが、

基本的には死亡時期が遅くなるほど受取額が減ります。

ただし、受取り回数が減るだけで各回の受取金額が減るわけではないので

「配偶者が亡くなった後、毎月これだけのお金が入ってくるようにしたい」

というニーズは満たすことができます。

後になると受取総額が減るのはデメリットではありますが、

それが保険料の安さにもつながっています。

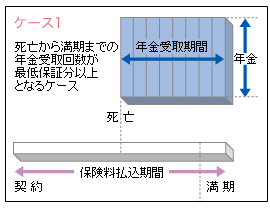

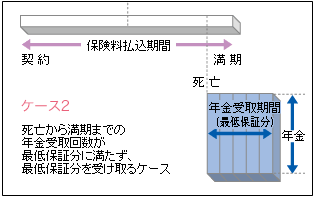

収入保障保険の受取り例(最低保障あり)

1:早い時期に死亡した場合

2:満期間近で死亡した場合

1と2で受取額が違うことが分かります。

一般に年齢とともに死亡保障額は年齢とともに減少しますが、

収入保障保険は自動的に保障額が減るため合理的な保険といわれています。

(出典:生命保険文化センター)

収入保障保険の使い方は

団信だけでは不十分というわけではありません、

しかし収入保障保険は、掛け捨てのため保険料が安く、

しかも使い勝手のいい保険なのです。活用方法を見てみます。

生活費の上乗せに耐えられる

住宅でいえば、ローンが団信によってなくなっても

固定資産税や都市計画税は毎年発生します。

また配偶者が亡くなったことで外食費、

家事サービス費用などが増加することも考えられるのです。

これらの費用は生活費に上乗せされるため、

一度に多額の保険金が出る生命保険よりも、

お給料のように一定額が受け取れる収入保障保険の方が向いているといえます。

団信未加入の配偶者に最適

共働き世帯では、夫婦で住宅ローンを組む際、

夫がメインの返済者となり、

妻が連帯保証人や連帯債務者になるというパターンがまだ多いです。

妻が出産や育児により就業が継続できるか分からないためでしょう。

離職の可能性が高いならば、

夫がメインの返済者になることは妥当ですが、

問題は妻が団信に加入しないことが多い点です。

実質的には、夫婦二人で返済をしているにもかかわらず、

団信が1人分となると、妻が死亡した際の毎月返済分を補う収入が必要になってきます。

収入保障保険ならばその役割を担うことができるのです。

生命保険のように一括で受け取ってしまうと、

将来にわたって生活費として活用できるよう支出管理も必要になります。

収入保障保険はそういった手間が不要なのも大きなメリットではないでしょうか。

ここで声を大にして言いたいのは、

団信や生命保険を否定しているわけではないということです。

団信や生命保険はとても優秀な保険ですが、

住宅購入後にかかる費用は住宅ローンだけではないということ、

生命保険は設定額が難しい、ということを知っておいてほしいのです。

生命保険と収入保障保険の合わせ技がおすすめ

住宅購入層は多様化してきているものの、

子どもがいるファミリー世帯が多数を占めます。

子育て世帯は夫婦どちらもが仕事や子育て、

もしくは両方という大きな役割を担っていいます。

そのため父母どちらに何かがあっても大きな影響を受けてしまいます。

そのため、複数の保険を効率よく併用してはどうかと思います。

従来の選択肢としては…

「団信に夫婦で加入したうえで、

夫婦の生命保険料を高めに設定して夫婦どちらの死亡にも耐えられるようにする」

というのが主流でした。

しかし団信に双方で加入すると住宅ローン諸経費が余分にかかりますし、

そもそも夫婦で団信に加入できない住宅ローンもあります。

更に、夫婦の生命保険料を高めにすると掛け捨て型の定期保険にしか加入できず、

老後資金を効率的に準備できないという課題もありました。

しかし収入保障保険を活用すればその他の選択肢が多くなります。

活用法を挙げたいと思います。

- 夫が団信、妻は収入保障保険に加入して、どちらに何かがあっても住宅ローンの負担を軽減

- 団信で住宅ローンの返済を軽減し、収入保障保険でその後の生活費やメンテナンス費用を負担、そして生命保険で子どもの大学費用に備える(生命保険は必要な時期まで運用し増やすことも検討)

- 団信で住宅ローンの返済を軽減し、収入保障保険でその後の生活費やメンテナンス費用を負担、子どもの大学費用は学資保険を用意(学資保険ならば、掛け捨てではないので生存しても受取りが可能)

- 団信で住宅ローンの返済を軽減し、収入保障保険でその後の生活費やメンテナンス費用を負担、その分生命保険の保障額を下げ、(掛け捨て型ではなく)終身型の生命保険に加入すれば生存した際の老後資金準備にも備えることができる

収入保障保険に加入すれば、

例え割安だとしても、新たな保険料は発生します。

そのため、必ずしも加入がベストではありません。

しかし、夫婦で住宅ローンを返済しているにも関わらず、

保障が1人分しかないような家庭では活用してほしい保険です。

もし思い当たる方は、ご検討ください。