借入金利が軒並み超低金利時代の今、

金利はないに等しいとも言われますが、

実際に金利はどの程度支払額に影響するのでしょうか?

また、もし金利の影響が小さいのならば

どのように住宅ローンを選択すればいいのか考えてみたいと思います。

注文住宅を検討中の方へ

住宅会社から無料で家づくりのプランがもらえる「タウンライフ家づくり」を利用すれば、

- 理想を叶えてくれる住宅メーカーが見つかります

- 複数社の見積りを比較するから適正価格が分かります

- 間取りや土地の提案がもらえて家づくりが一気に進みます

\3分で完了!/

住宅ローンの総支払額を比較してみよう

まずは、金利と総支払額の関係を見るために

以下の条件で総支払額を比べてみます。

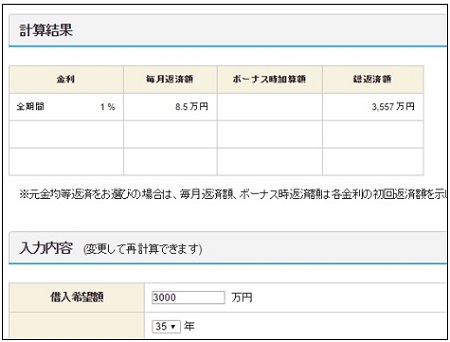

共通条件【3,000万円 35年返済 全期間固定】

金利条件【0.8%、1%、3%、5%】

※ ボーナス払いなし、元利均等返済

※ その他の諸経費は考慮していません

| 金利 | 毎月返済額 | 総返済額 |

|---|---|---|

| 0.8% | 8.2万円 | 3,441万円 |

| 1% | 8.5 | 3,557 |

| 3% | 11.6 | 4,850 |

| 5% | 15.2 | 6,360 |

※ 住宅金融支援機構ローンシミュレーションを使用

【参照】

上記表では、5%と1%の総返済額の差は約2,800万円にも及びます。

この差は非常に大きく、この数字を見ると

金利は少しでも低いほうがいい、と考えてしまいがちです。

しかし、0.8%と1%の差額を見てください。

総支払額の差は約116万円です。

100万超という金額は決して小さい額ではありません。

しかし、毎月返済額で見るとその差は3,000円です。

金利差を頭に入れておけばともかく、

毎月の生活費の中では金利の恩恵を実感しにくい

というのが本音ではないでしょうか。

10年前に金利5%以上で住宅ローンを組んだ人が

借り換えをするならばその差を大いに実感できるでしょうが、

新規に借入を行う人が1%か、0.8%かを選択するのは難しいといえます。

なぜならば「金利は低いほうがいい=0.8%のほうがお得」とは言い切れないからです。

つまり、金利だけを決定要因として考えるのではなく、

事務手数料や保証料といったローン借入時の諸経費、

ローン商品によって異なる団体信用生命保険の内容などを、

複合的に考えて住宅ローンを選ばなければならないのです。

住宅ローン商品の傾向

最近の住宅ローンの傾向として、

低金利、かつ手数料も縮小傾向というのが挙げられます。

更にメガバンクや大手銀行でもインターネットバンキングを駆使して

ネット専用銀行に負けず劣らずの利便性を誇ります。

例えば、みずほ銀行は店頭での繰り上げ返済は有料ですが、

インターネットバンキングから行うと無料になります。

他にも、KDDIと三菱東京UFJ銀行が共同出資して設立した

インターネット銀行(じぶん銀行)は、契約書が不要であり、

申し込みから契約まで全てネットで完結するなど、

住宅ローンはどんどん進化しています。

あわせて読みたい:住宅ローンを繰り上げ返済してはいけない大きな理由とは

低金利時代はどのように住宅ローンを選ぶべきか

低価格化&多様化してきているといえる住宅ローン、

今後はどのように取捨選択していくべきなのでしょうか。

先ほど挙げたように利便性で選ぶ人、

やはり金利を重視する人など様々でしょうが、

私が提案したいのは「継続性」です。

例えば新築の家を購入しても、

将来リフォームが必要になるかもしれません。

リフォームは自分たちが住み続けるためものかもしれませんし、

中古住宅としての転売目的かもしれません。

住宅購入から何十年後は、以下のような多くの可能性が考えられます

- 自分たちが住み続けるための機能向上リフォーム、減築リフォーム等

- 子どもや孫が同居する二世代、三世代同居リフォーム

- 子どもが独立して手広くなったため賃貸併用住宅へのリフォーム

- 売却、もしくは保有しつつ賃貸へ出すためのリフォーム

このように、何らかの形でリフォームを行うことは多いでしょう。

その際に、住宅購入時と同じ金融機関を選ぶと何かとメリットがあります。

住宅ローンを返し終えたという実績をもってリフォームに臨むため、

審査や金利面でスムーズに事が運びやすいのです。

年齢が高じると、お互い気心が知れているというのも大きなメリットでしょう。

もちろん、新たな金融機関を探すというのも有効な手段です。

ただし、高齢になると体力や情報収入の面で

負担が大きい可能性は否めません。

まとめ

超低金利時代の今、

総支払に対して金利が及ぼす影響は小さいといえます。

そのためローンを絞り込めない、何を重視したらいいのか?

という人も多いと思います。

迷ってしまったときは、住宅購入時に

「何十年後、リフォームするとしたらまたこの金融機関とローンを組むかもしれない」

という目線で選んでみてはいかがでしょうか?