日本人の国民性として借金を嫌う文化は根強いです。

年配の人だけではなく、

クレジットカードに若い頃から馴染んでいる世代でも、

借金に対する抵抗が強いのを感じます。

むしろ雇用が安定しない現代人のほうが、

高額な住宅ローンへの警戒感は強いのかもしれません。

そのような背景もあり、

「住宅ローンは早く返済したい」という人が多いのですが、

必ずしも繰上返済がお得とは限りません。

住宅ローンを繰上返済をしたほうがいいケースと

しないほうがいいケースを比べてみましょう。

\住宅ローンを見直したい方必見/

住宅ローンで失敗したくない人はこちら

注文住宅を検討中の方へ

住宅会社から無料で家づくりのプランがもらえる「タウンライフ家づくり」を利用すれば、

- 理想を叶えてくれる住宅メーカーが見つかります

- 複数社の見積りを比較するから適正価格が分かります

- 間取りや土地の提案がもらえて家づくりが一気に進みます

\3分で完了!/

- 元金を繰り上げ返済すると総返済額が減ります

- 返済方法は返済期間を短縮する「期間短縮型」と毎月の返済額を減らす「返済額軽減型」の2種類

- 住宅ローンの繰上返済のメリットとは?

- 住宅ローンを繰り上げ返済してはいけない大きな理由1:近々大きな支出がある場合は、現金で持っていたほうが安心

- 住宅ローンを繰り上げ返済してはいけない大きな理由2:住宅ローンの金利が他のローンよりも低いから

- 住宅ローンを繰り上げ返済してはいけない大きな理由3:住宅ローン控除の対象額が減る

- 住宅ローン金利が低いときは状況を見極めて

- 住宅ローンは契約通り返済していれば何の問題もありません

- 貯金はいくら残して繰り上げ返済したほうがいいの?

- ローンを繰り上げ返済したら利息はどうなりますか?

元金を繰り上げ返済すると総返済額が減ります

住宅ローンを返済中の人が「資金に余裕ができたら繰り上げ返済するつもり」という話を聞いたことがあると思います。繰り上げ返済とは住宅ローンの元金(残額)の一部または全部を返済することをいいます。繰り上げ返済をすることで元金の減りが早くなり元金にかかる利息がなくなるため、完済までの総返済額を抑えることができる経済的な方法です。

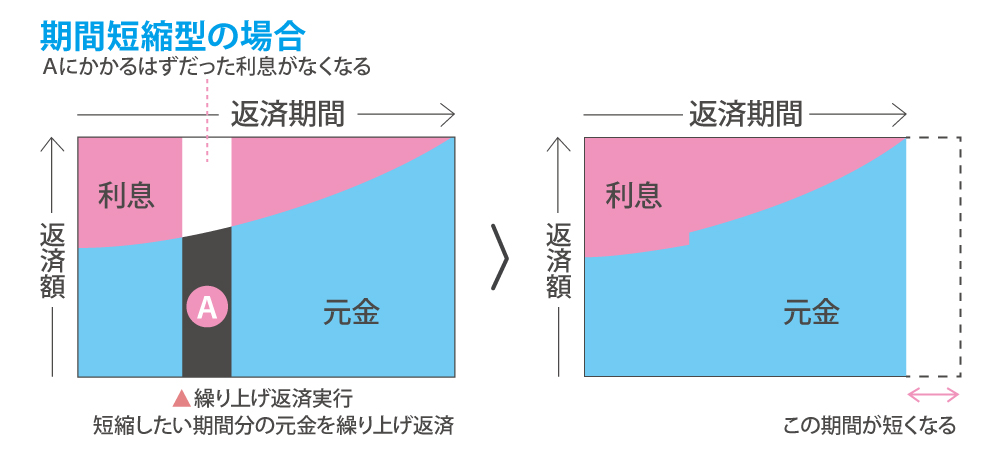

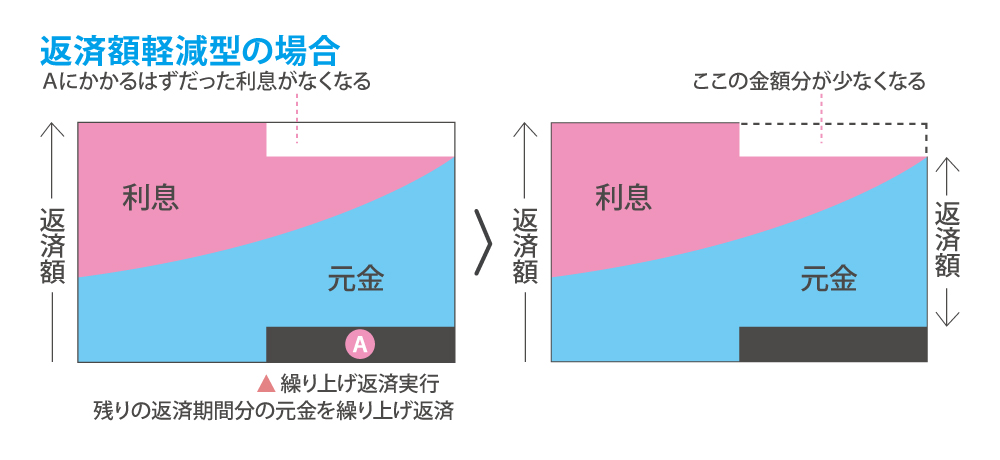

返済方法は返済期間を短縮する「期間短縮型」と毎月の返済額を減らす「返済額軽減型」の2種類

繰り上げ返済には毎回同じ返済額を維持しながら返済期間を短縮する「期間短縮型」と毎回の返済額を維持しながら返済額を軽減する「返済額軽減型」の2種類があります。住宅ローンを早く完済したい人は「期間短縮型」を、住宅ローンの返済開始時に一回の返済額が大きく負担に感じる人は「返済額軽減型」を選ぶとよいでしょう。

住宅ローンの繰上返済のメリットとは?

繰上返済の是非を見る前に、

メリットについて確認してみましょう。

当然、借金が減るという効果があります。

借金が減ると毎月返済額を抑えたり、

返済期間が短くすることができます。

さらに、「借金している状態が嫌!」

という人にとってはそれだけで精神的に嬉しいですね。

ただし、こういった効果を実感するには

ある程度まとまったお金が必要です。

せっかく貯めたお金を繰上返済に当ててしまい後悔した、

という例もあります。どういった場面でしょうか?

住宅ローンを繰り上げ返済してはいけない大きな理由1:近々大きな支出がある場合は、現金で持っていたほうが安心

子供の進学が控えていたり、車を購入予定であるなど、

大きな支出がある場合は、繰上返済は慎重に行う必要があります。

このとき、出産やマイカーなどといった

大きなイベントだけに気を取られないように注意しましょう。

意外とありがちなのが、

せっかく繰り上げ返済するのだからと、

家のお金をかき集めてしまうパターンです。

このような人は、うっかり必要なお金まで

繰り上げ返済に回してしまいがちです。

普段の生活費は頭に入っていても、

車検や保険料の一括支払いなど、

不定期の支出を忘れており、

いざ請求が来て現金が足りず慌てるというケースが多いです。

また、急な病気やケガ、収入の減少など不測の事態に備えて、繰り上げ返済を行う際には、ある程度の積立金を手元に残しておくことも大切です。積立金の目安は、サラリーマンの場合は月収の3~6か月分、自営業の場合は1年分と言われています。生活防衛資金や貯金として十分なお金が貯まる前に、住宅ローンの繰り上げ返済のためにお金を回すのは時期尚早かもしれません。

また、住宅ローンには

団体信用生命保険(以下:団信)という心強い保険があります。

これはローン契約者(返済者)に万が一のことがあったときに

ローン契約者の生命保険金を、

残った住宅ローンすべての返済に充当するという保険です。

つまり、団信があれば過度の繰り上げ返済は不要となります。

団信がなけらば返済者に万が一のことがあったときのために、

住宅ローンの残高を減らしておきたいところですが、

団信があれば現金を貯めておくというリスクヘッジが可能なのです。

これらから、繰上返済はあくまで余裕資金で行いましょう。

住宅ローンを繰り上げ返済してはいけない大きな理由2:住宅ローンの金利が他のローンよりも低いから

住宅ローンを早く返済するのは得策ではありません。その理由のひとつは、住宅ローンの金利が他のローンよりも低いからです。住宅ローンを急いで完済してしまうと、急な出費があった場合に他の高金利のローンを利用しなければならないかもしれません。

住宅ローンは、すべてのローンの中で金利がもっとも低いです。一般的な金利の目安を見てみましょう。

- 住宅ローン(長期固定):年1.840%(2024年3月フラット35最頻金利)

- 住宅ローン(変動):0.3%~1.0%

- 自動車ローン:1% ~ 8%

- 教育ローン:1.8%-4%

- 国の教育ローン:2.25%

- フリーローン(銀行系):3%-15%

- 消費者ローン:3%-18%

このように、住宅ローンは長期固定金利で2.0%以下と非常に低金利です。オンライン住宅ローンなら0.3%台になることもあります。一方、比較的手軽に借りられる消費者向けキャッシングや銀行カードローンは金利が10%を超えることがあります。

住宅ローンを繰り上げ返済して新たに高金利のローンを組むよりも、低金利の住宅ローンを継続して自己資金を活用したほうが賢明です。

住宅ローンを繰り上げ返済してはいけない大きな理由3:住宅ローン控除の対象額が減る

住宅ローンの残高が多いと、普通は繰り上げ返済をすると利息が少なくなる効果が高くなります。でも、住宅ローンの税金の控除をもらえる期間中に繰り上げ返済をすると、ローンの残高が減るため、もらえる控除額も減ってしまいます。

住宅ローン金利が低いときは状況を見極めて

住宅ローン金利が高いと、利息も大きくなります。

早く返せば返すだけ支払利息が少なくてすむため、

繰り上げ返済はより効果的であるといえます。

逆に言うと金利が低いときは、支払利息の軽減

という視点ではメリットが小さくなってしまいます。

変動金利の例で考えてみましょう。

金利の低いときは貯めておいて、現金として保有しておきます。

自分で保有していれば、運用してお金を殖やすこともできるかもしれません。

金利が低いままなら運用を続け、

金利が上昇しそうになったら繰り上げ返済を行うのです。

金利が高いときに繰り上げ返済を行えば、より高い効果を得られます。

住宅ローンは契約通り返済していれば何の問題もありません

借金(借入れ)を早く返したい気持ちになる人も多いですが、

利息を支払っている以上、借入れに対して罪悪感を感じる必要はありません。

金利が低い住宅ローンは、契約時の期日までに返済を終えればいいのです。

毎月の返済が苦でないなら、繰り上げ返済をしないという選択も決して悪くありません。

ただし繰り上げ返済の必要性が低いのは、

一定の収入があり完済の見通しがついている人に限られます。

定年まであと数年で、定年後は収入が心もとないという人は、

給与があるうちに繰り上げ返済したいと考えるのが自然でしょう。

他にも、購入から20年程度経ち、

家のリフォームを考えているため住宅ローンを終了させてしまいたい

という場合もあります。

このように、繰上げ返済すべきかどうかは

「金利」「返済能力」「保有現金」など複数の視点で考えることが必要になります。

繰り上げ返済は悪いものではありませんが、

メリットがあるかどうかを検証したうえで行うことが望ましいといえるでしょう。

貯金はいくら残して繰り上げ返済したほうがいいの?

一般的にいざというときのために、生活費の3~6か月分を手元に残しておくとよいでしょう。家族に子供がいる場合は、学資保険などの教育費の積み立ても欠かせません。

そのため、最低限必要な金額を除いて手元に残っているお金を前払いすることはお金をうまく管理するための良い方法です。

ローンを繰り上げ返済したら利息はどうなりますか?

繰り上げ返済とは、月々の返済額に加えて、一定額を返済する方法です。なのですべての返済は元本のみで行われるため (つまり、元本の返済が繰り上げられる)、その金額に対して支払われた利息がなくなり、実質的に総返済額が減少します。

\住宅ローンを見直したい方必見/

住宅ローンで失敗したくない人はこちら